こんな疑問にお答えします。

本記事の内容

- iDeCoとは

- iDeCoのメリット

- iDeCoのデメリット

- iDeCoに向いている人

- iDeCoの始め方

・老後資金が不安・・・

・資産運用に取り組みたい・・・

上記悩みがあるのであれば「iDeCo」を活用することをオススメします。

なぜなら「iDeCo」は豊かな老後生活を送るために国が作った制度だからです。

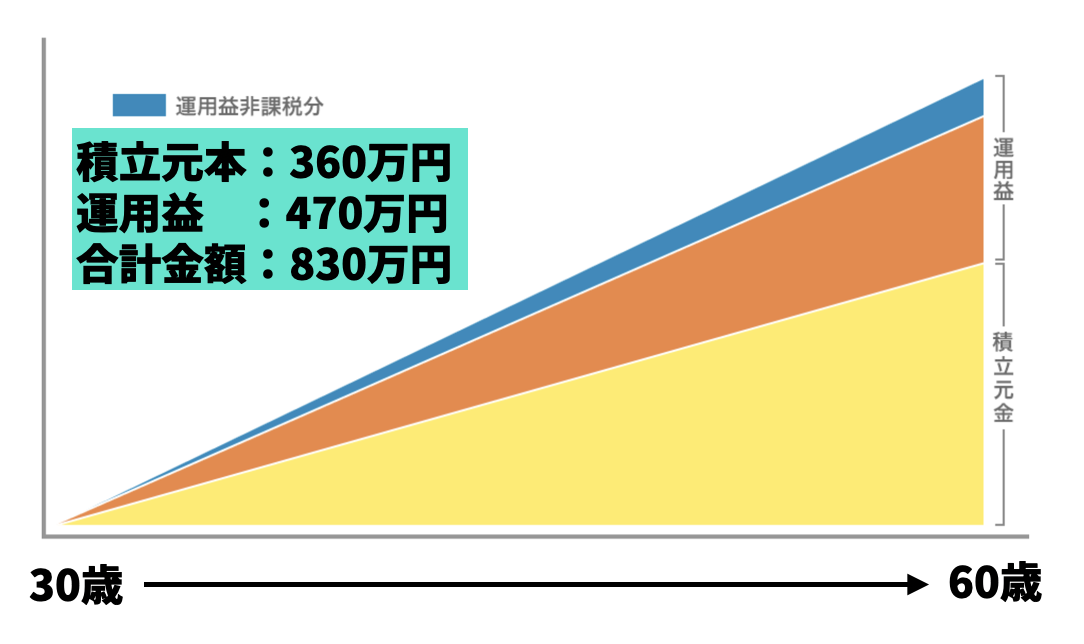

例えば年収500万円のサラリーマンが30年間iDeCoを利用して、毎月1万積み立てた場合を見てみましょう。

(引用元:楽天証券)

運用利回り5%を想定

元本360万円で、資産が830万円になっており、老後2000万円問題の半分が解決することがわかると思います。

今回の記事では「iDeCoのメリット・デメリットと始め方」を解説します。

記事を読み終われば「自分がiDeCoを活用するべきか、どうか」が明確になるはずです。

ぜひ、最後まで読んでみてください。

iDeCoとは

まずはiDeCoの基礎知識を理解しておきましょう。

- iDeCoとは

- 年金の種類

- iDeCoの積立可能額

- iDeCoの運用商品

- iDeCoの受け取り方法

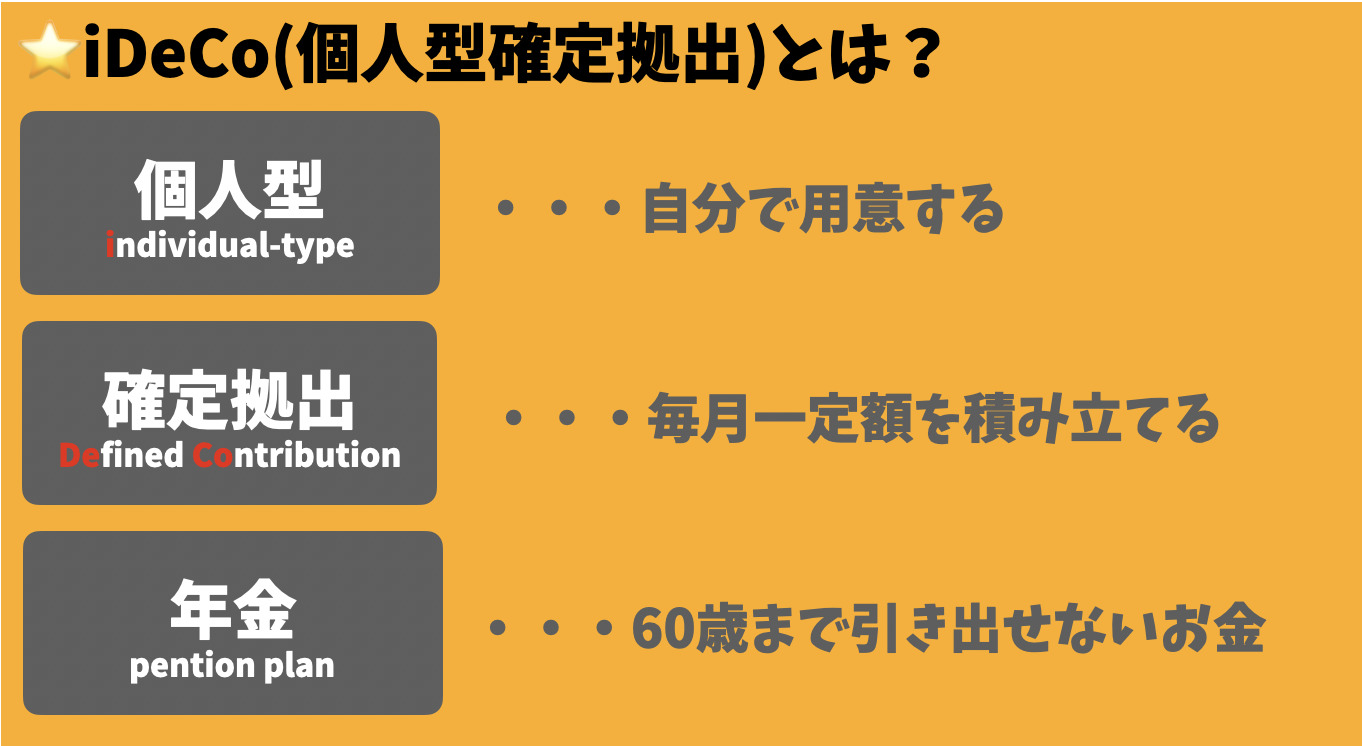

①:iDeCoとは

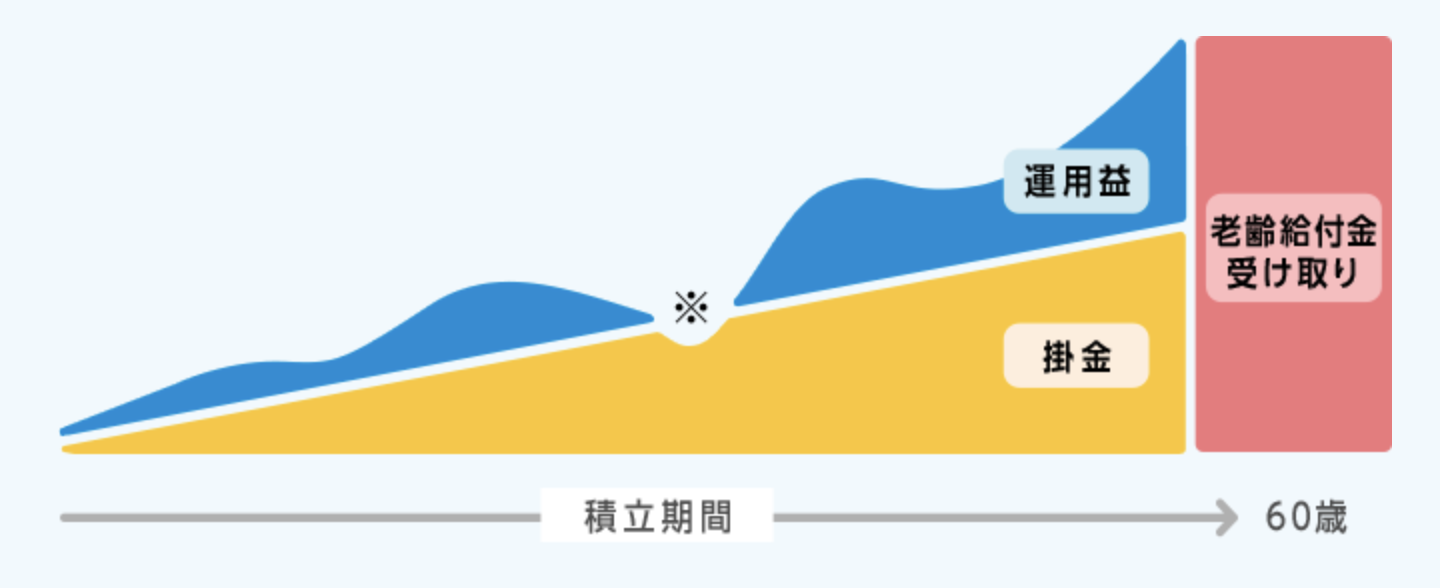

iDeCo(個人型確定拠出年金)とは「毎月定額を積み立てることで、自分オリジナルの年金が作れる制度」のことです。

毎月定額を金融商品に積み立てることにより、60歳以降で年金として受け取ることが可能です。

(引用元:iDeCo公式HP)

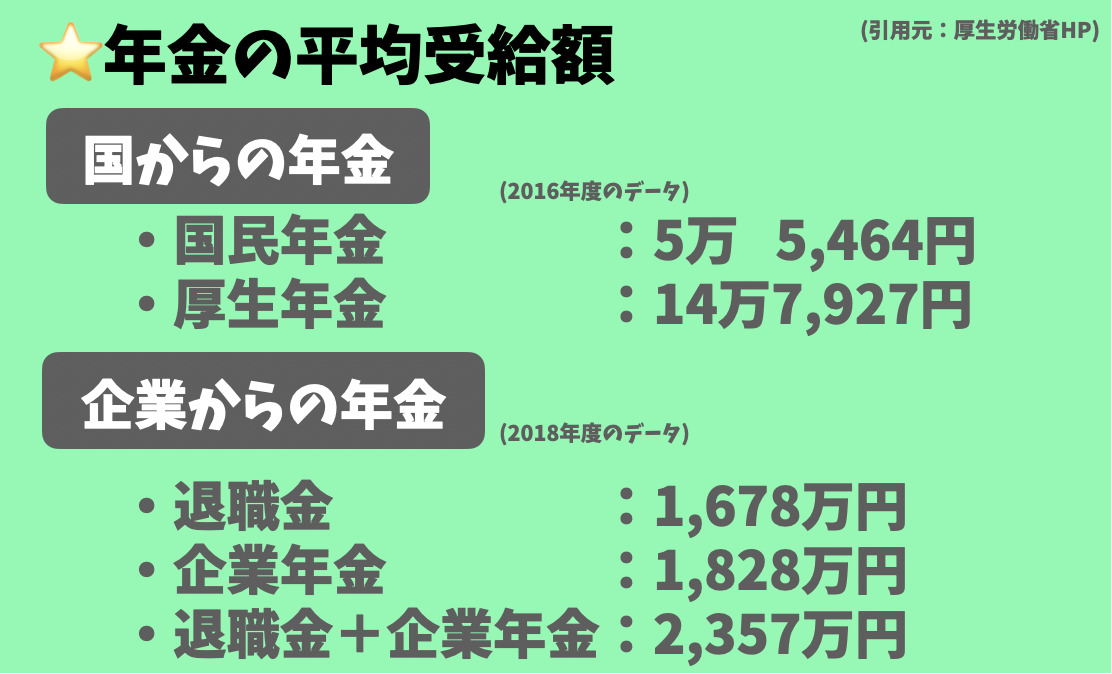

②:年金の種類

そもそも年金には以下3種類があります。

上記の通り、iDeCoは3階層目の年金にあたり「国からの年金」、「企業からの年金」だけでは老後が不安という方が利用する制度です。

ちなみに厚生労働省が発表している年金の平均受給額は以下の通りです。

ただし、今の20代が年金を受け取る時期には、年金受給額が目減りしていることが予想できます。

老後にスローライフを遅れるように、余裕を持った資産形成が大切です。

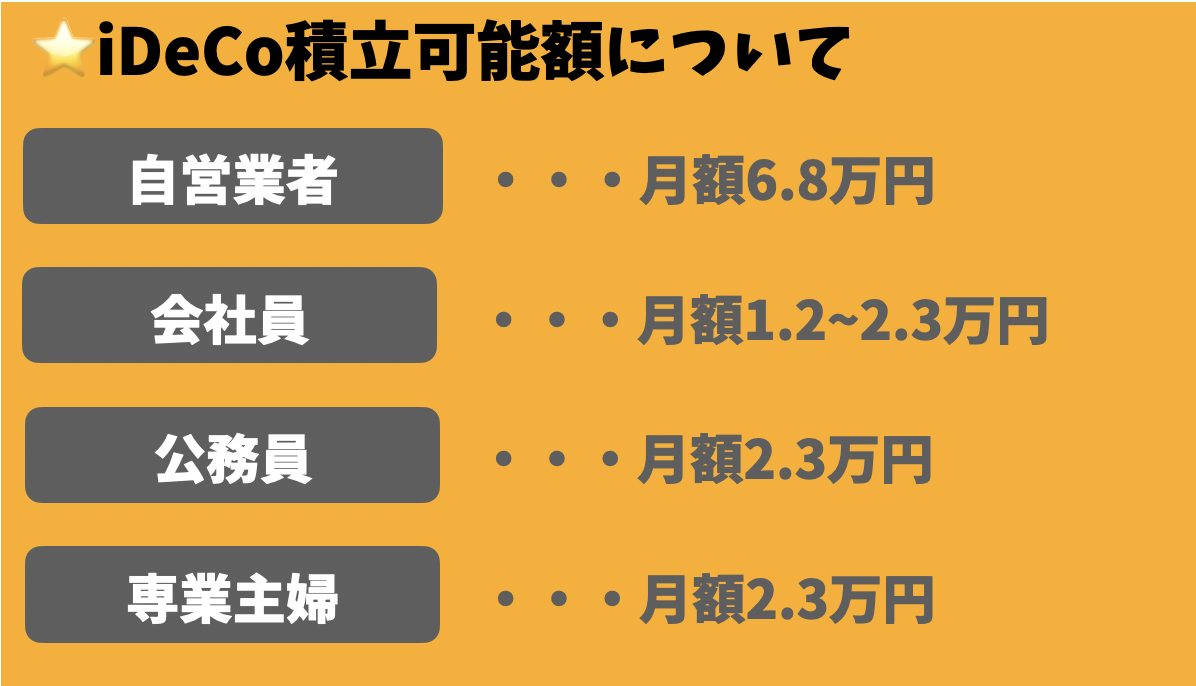

③:iDeCoの積立可能額

iDeCoは毎月5,000円以上1,000円単位で、積み立てることができます。

ただし、積立可能額は個人の職制によって異なります。

会社員の場合、所属する企業の「企業年金」の制度によって積立金額が変わります。

| 会社員 | 積立可能金額 |

| 企業年金がない会社員 | 月額2.3万円 |

| 企業型DCに加入している会社員 | 月額2.0万円 |

| DBと企業型DCに加入している会社員 | 月額1.2万円 |

| DBのみに加入している会社員 |

※DB・・・企業型確定給付年金

※DC・・・企業型確定拠出年金

iDeCoは年金受給額が少ない人ほど積立可能金額が大きくなっています。

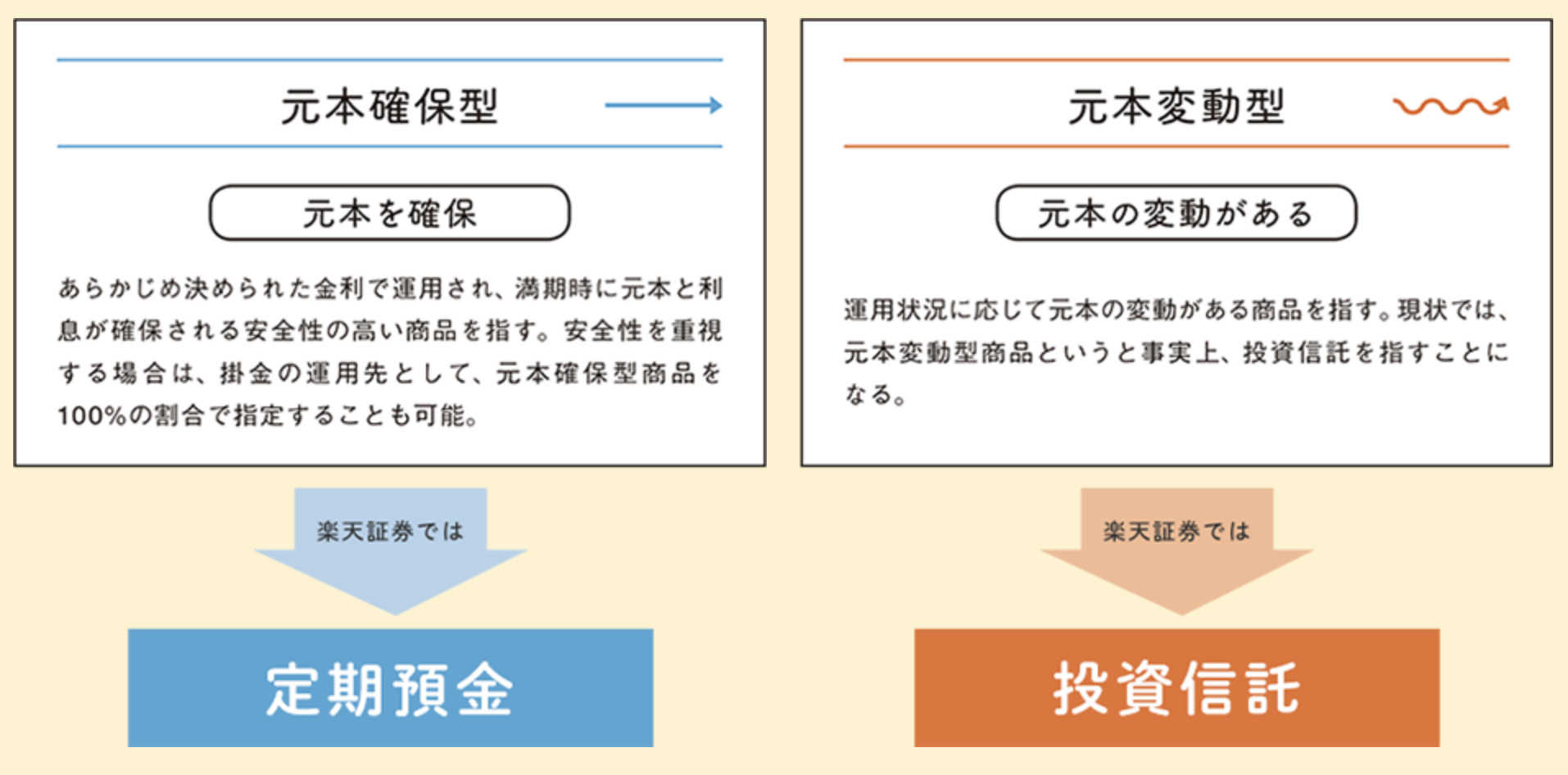

④:iDeCoの運用商品

iDeCoでは毎月積み立てる運用商品を選ぶ必要があります。

商品は「元本確保型」と「元本変動型」の2タイプです。

(引用元:楽天証券)

個人的には「元本変動型」の「投資信託」がオススメです。

なぜなら「投資信託」に長期間積み立てることで、年利5%程度のリターンが期待できるからです。

投資信託については、以下記事を読んでみてださい。

>>インデックス投資とは?メリット・デメリット6つ【わかりやすく解説】

⑤:iDeCoの受け取り方法

iDeCoの受け取り方法は、選択が可能です。

iDeCoの積立金額を受け取る際には税金がかかるので、受取方法については検討しておく必要があります。

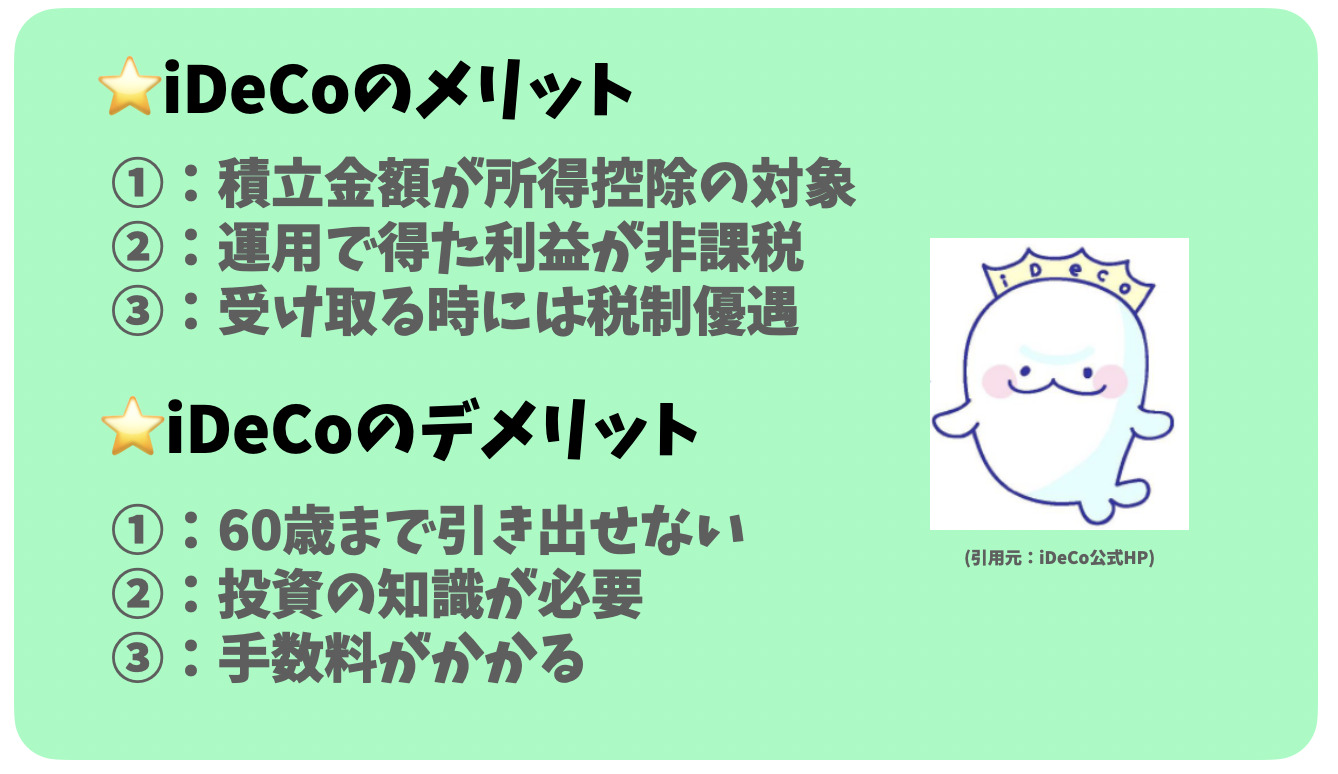

iDeCoのメリット

iDeCoのメリットは以下の通りです。

- 積立金額が所得控除の対象

- 運用で得た利益が非課税

- 受け取る時には税制優遇

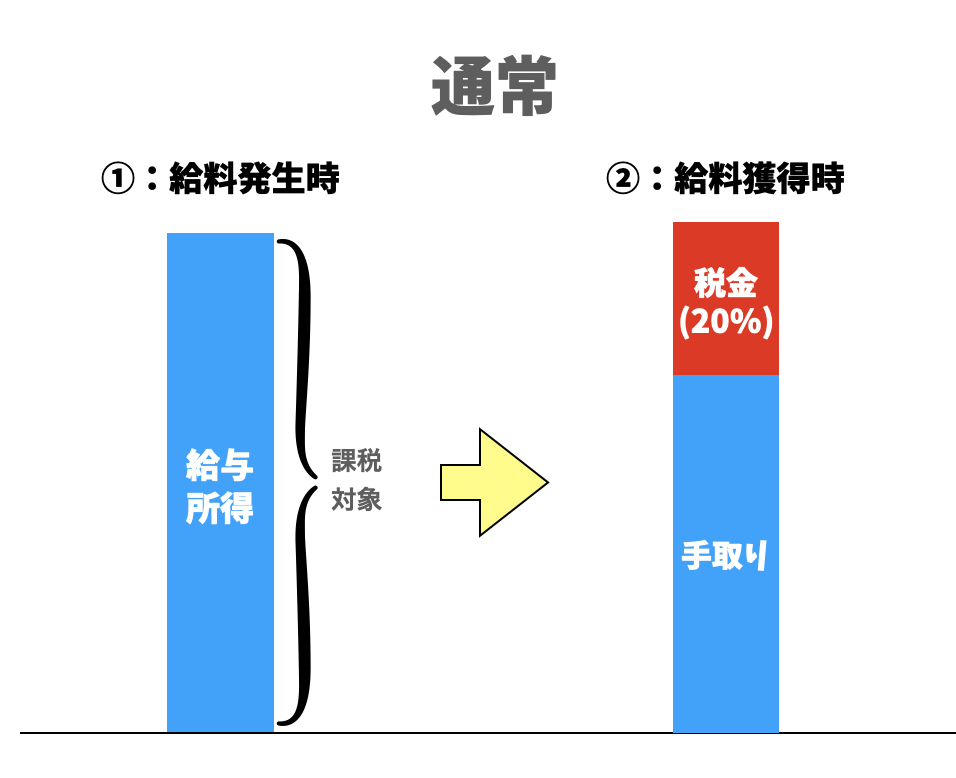

①:積立金額が所得控除の対象

iDeCoのメリットは「積立金額が所得控除の対象」になることです。

例えば年収500万円(税率20%)の会社員の例をみていきましょう。

通常、給与所得全体が課税対象になり、20%の税金を国に収めることになります。

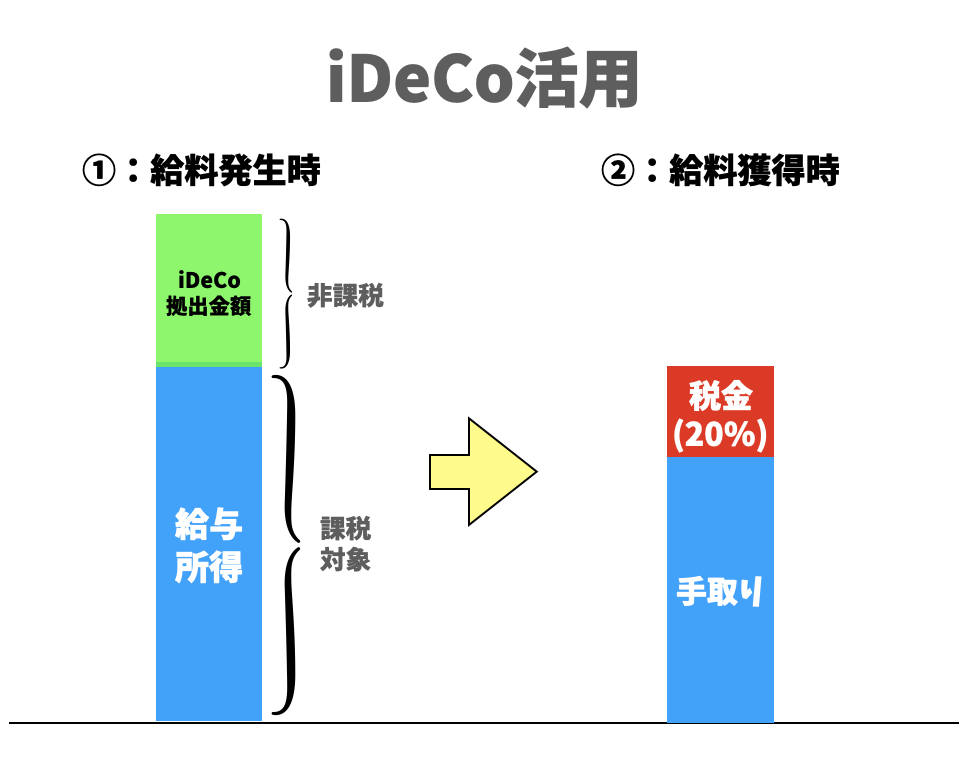

しかし「iDeCo積立金額」は所得控除の対象であるため、税金がかからないんです。

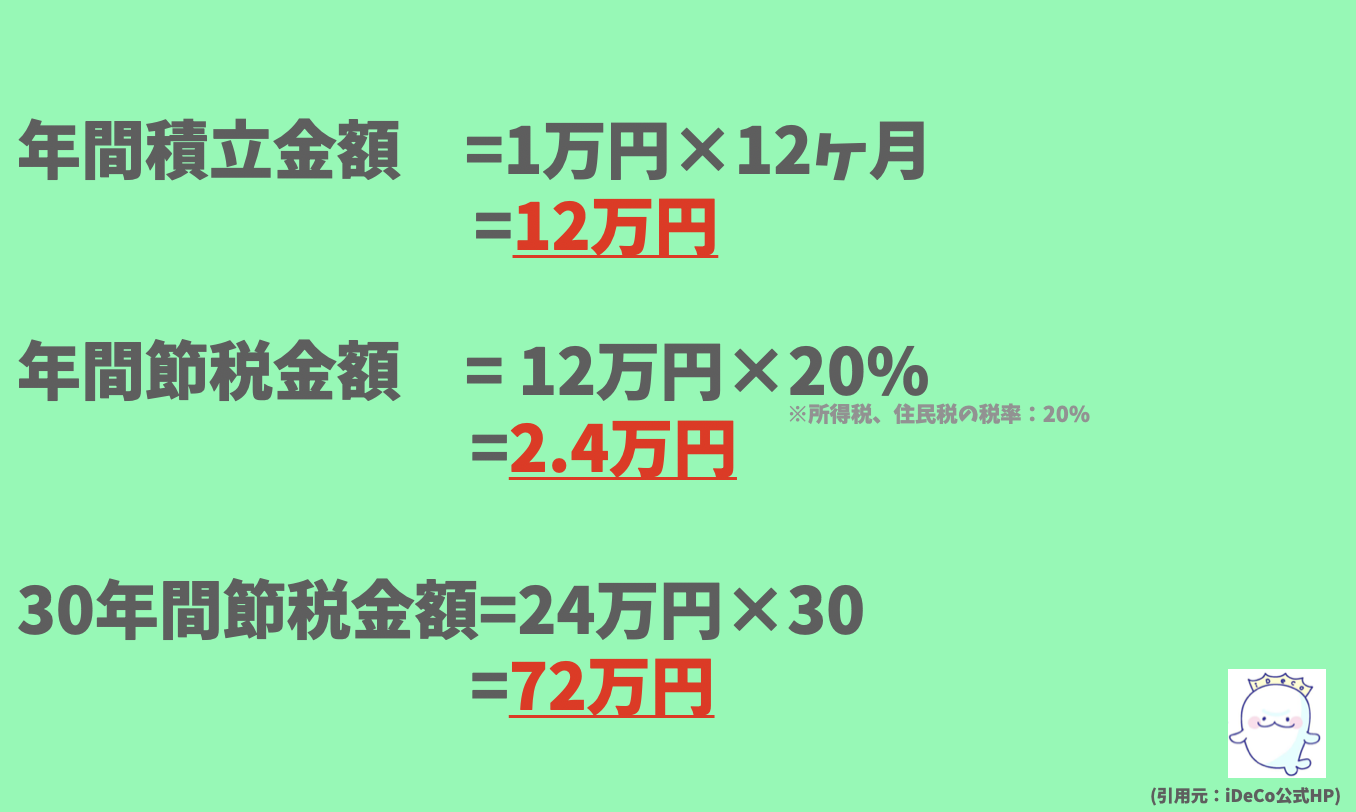

例えば年収500万円で月額1万円を30年間iDeCoで積み立てた会社員の節税効果は以下の通りです。

上記より、30年間で72万円の節税効果があることがわかります。

これは同じ年収500万円でiDeCoを活用するか、しないかで所得におよそ72万円の差ができるということです。

ちなみに日本では累進課税制度が取られているので、年収が高ければ高い人ほど、iDeCoの節税効果の恩恵は大きくなります。

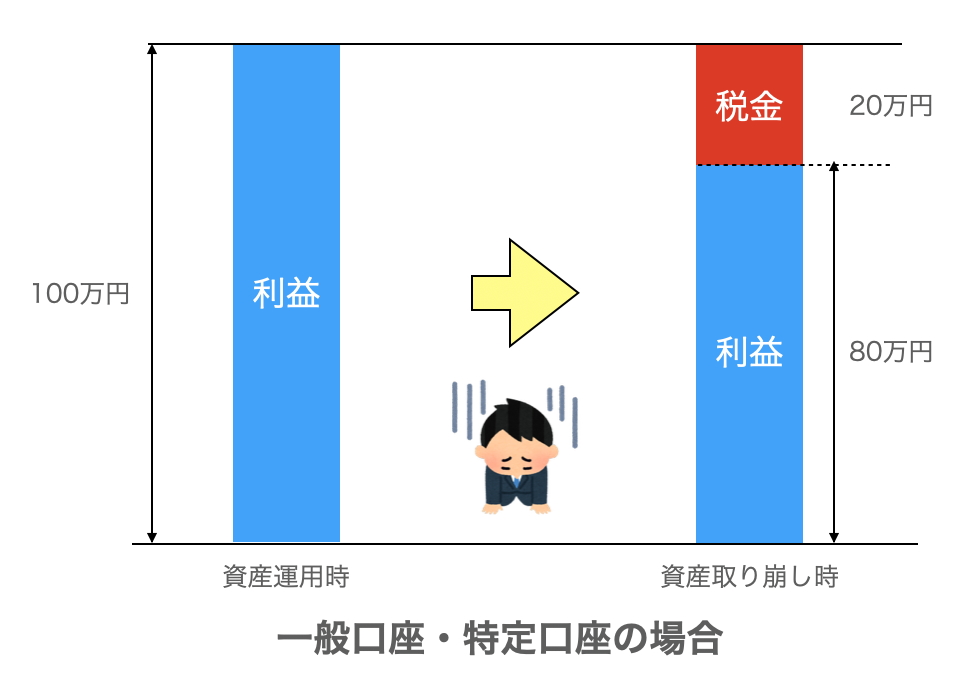

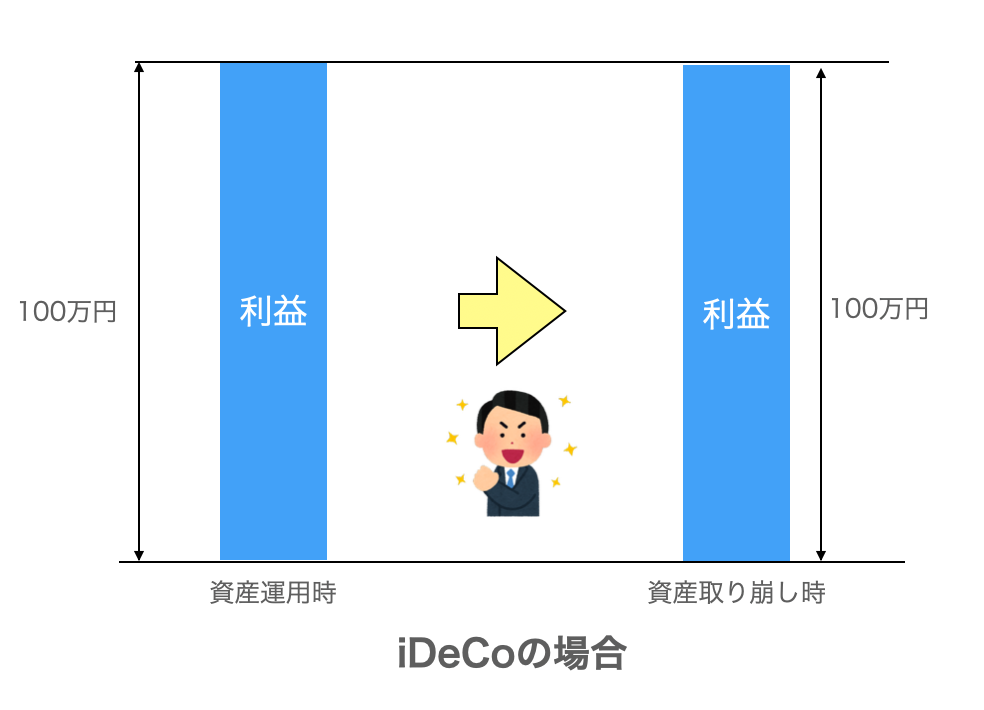

②:運用利益が非課税

iDeCoのメリットは運用利益が非課税になることです。

例えば投資で100万円の利益が出た場合、通常であれば20万円(=100万円×20%)を税金として支払わなければいけません。

しかしiDeCoを利用することで、投資で得た利益100万円を満額受け取れるんです。

実際にiDeCoを30歳から毎月1万iDeCoに積み立てたサラリーマンの例をみてみましょう。

(引用元:楽天証券)

上図より、運用益に対して94万円が節税できていることがわかります。

そして先ほど説明した所得控除(72万円)と合わせると30年間で166万円(=94+72)の節税ができることになります。

ちなみに「NISA」という制度でも投資で得た運用益が非課税になります。

NISAについては、以下記事をどうぞ。

>>つみたてNISAとは?始め方は3ステップでOK【わかりやすく解説】

③:受け取る時には税制優遇

iDeCoのメリットは「受け取り時に税制優遇」を受けれることです。

具体的には以下控除を受けることが可能です。

・公的年金等控除

・退職所得控除

ただし、受け取り時に税金がかからない訳ではありません。

「受け取りタイミング」、「受け取り方法」などによって、税率は変わってきますので、iDeCo受け取り時までに学んでおくようにしましょう。

iDeCoのデメリット

iDeCoのデメリットは以下の通りです。

- 60歳まで引き出せない

- 投資の知識が必要

- 手数料がかかる

①:60歳まで引き出せない

iDeCo最大のデメリットが60歳まで引き出せないことです。

老後資金を確保するために、iDeCoを活用することは最適解ですが、短期的にお金を増やすことには向きません。

私自身もできるだけ早くFIRE(経済的自由)を達成したいと考えているので、iDeCoは活用していません。

②:投資の知識が必要

iDeCoで投資信託に積み立てを行う場合、投資の知識が必要です。

特にインデックス投資に関する知識は必須なので、以下記事も読んでみてください。

>>インデックス投資とは?メリット・デメリット6つ【わかりやすく解説】

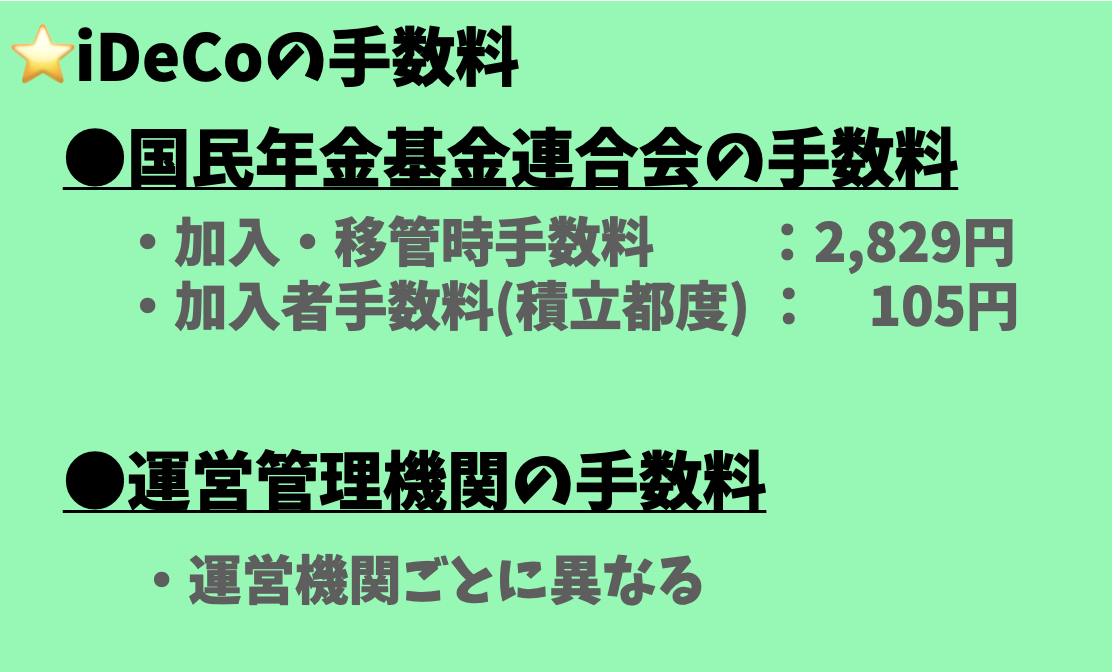

③:手数料がかかる

iDeCoのデメリットは手数料がかかることです。

iDeCoに関わる手数料は以下の通りです。

確かに手数料はかかりますが、iDeCoの節税効果、運用利回りを考えるとたいしたものではありません。

iDeCoに向いている人

iDeCoに向いている人は以下の通りです。

- 貯金がある人

- 会社員や公務員

- 老後資金を確保したい人

①:貯金がある人

貯金がある人はiDeCoに向いています。

iDeCoは原則60歳まで引き出すことができないので、「結婚資金」、「教育資金」などを確保できていない人には向きません。

iDeCoを利用する際は、節税効果だけに目を向けるのではなく、長期的なライフイベントを考えてから申し込むようにしましょう。

②:会社員や公務員

会社員や公務員はiDeCoに向いています。

なぜなら会社員や公務員は毎月の給料が確約されているので、毎月の積立が滞る可能性が低いからです。

逆にフリーランスなど毎月のキャッシュフローが安定していない人には向かないといえます。

③:老後資金を確保したい人

老後資金を確保したい人にiDeCoは向いています。

上述した通り、iDeCoを活用すれば老後資金2000万円問題の解決につながります。

iDeCoの始め方

iDeCoの始め方は以下の通りです。

- 口座を開設する

- 運用商品を選択する

①:口座を解説する

まずはiDeCoの口座を開設しましょう。

iDeCoを利用するなら以下証券口座を開設することがオススメです。

どちらも手数料が0円であることが最大の強みです。

ただし「楽天証券」と「SBI証券」では取り扱い商品が違うので気をつけましょう。

それぞれの証券口座の魅力は以下記事をどうぞ。

楽天証券 >>楽天証券のメリット・デメリット9選【始め方も解説します】

SBI証券 >>SBI証券のメリット・デメリット7つを紹介【始め方も解説します】

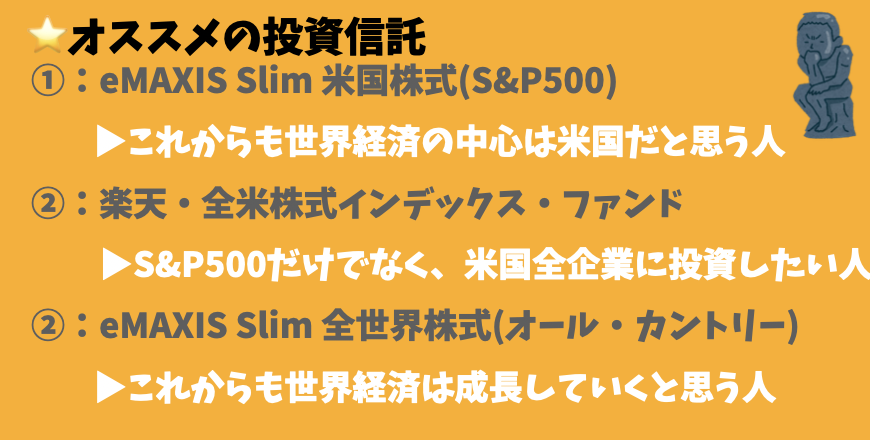

②:運用商品を選択する

次に運用商品を決めましょう。

オススメの運用商品は以下の通りです。

「eMAXIS Slimシリーズ」ならSBI証券、「楽天・全米株式インデックス・ファンド」なら楽天証券でしか取り扱いがないので気をつけましょう。

「これらの商品がなぜオススメなのか」については以下記事を読んでみてください。

>>インデックス投資とは?メリット・デメリット6つ【わかりやすく開設】

米国株がオススメの理由は以下記事を読んでみてください。

>>米国株が選ばれる5つの理由【資産運用のスタンダードです。】

まとめ:iDeCoで老後対策を始めよう!

最後まで読んでいただきありがとうございます。

今回は『iDeCoとは?メリット・デメリット6個を解説【初心者向け】』こういったテーマでお話させていただきました。

iDeCoのメリット、デメリットをサクッとまとめておきます。

iDeCoは老後対策の最強の武器になります。

ぜひ活用して、豊かな老後生活に備えておきましょう。

それでは

▼関連記事:インデックス投資とは?メリット・デメリット6つ【わかりやすく解説】

▼関連記事:つみたてNISAとは?始め方は3ステップでOK【わかりやすく解説】