こんな疑問にお答えします。

ぶっちゃけ、『会社員はいますぐ株式投資で資産運用するべき』です。

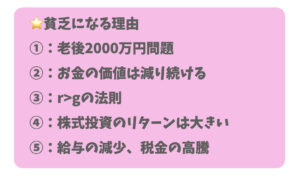

なぜなら投資をしないと以下理由で貧乏になってしまうからです。

今回は上記内容を深掘りし、『なぜ会社員が株式に投資するべきなのか』を解説します。

会社員が目をそらしたくなるであろう『不都合な真実』満載の記事になっていますが、本記事の内容を知ることで『株式投資の必要性』がわかると思います。

ぜひ最後まで読んでみてください。

①:老後2000万円問題

老後2000万円問題を解決するために、株式投資は有効な手段になります。

はてな

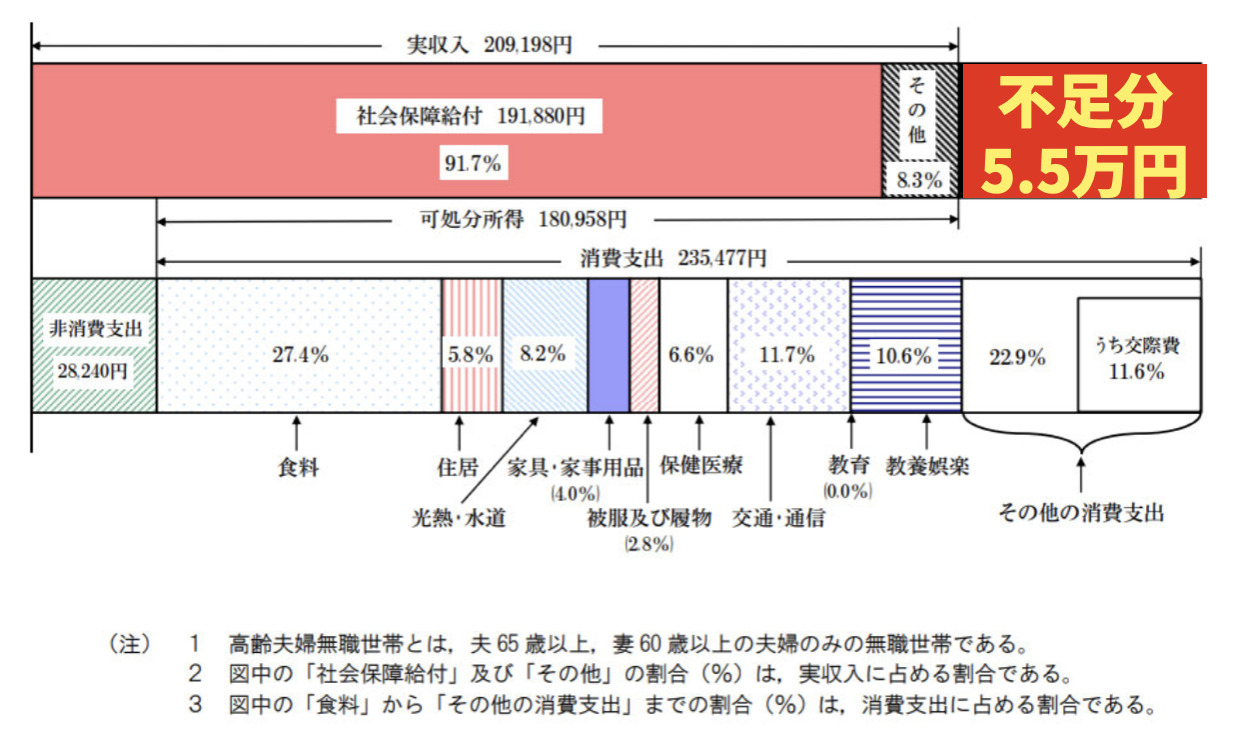

老後2000万円問題とは・・・平均的な収入、支出の夫婦の場合、公的年金だけでは老後資金が2000万円不足すること。

以下は「夫65歳、妻60歳で夫婦共に無職」の1ヶ月の生活費を算出したものです。

(引用元:金融庁公式HP)

上図より、家計は毎月5.5万円の赤字になり、30年間で公的年金だけでは2000万円(=5.5×12ヶ月×30年間)不足するという算段になります。

また今後、老後資金の問題はさらに加速することが予想されています。

理由は以下の通りです。

- 公的年金受給額の減少

- 退職金の減少

- 長寿化

①:公的年金受給額の減少

公的年金受給額は少子高齢化に伴い、今後減少することが予想されています。

なぜなら少子高齢化が加速することで、社会保険を納める生産人口が減少し、公的年金を受給する高齢者が増加すると考えられているからです。

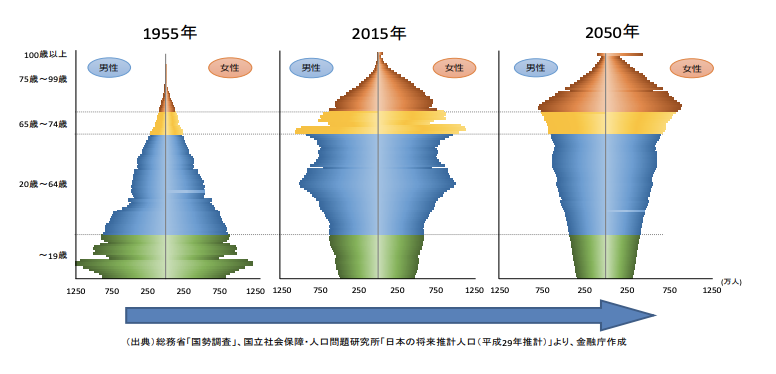

(引用元:金融庁公式HP)

上図より1955年から2050年で「青色部分」生産人口が減少し、「赤色部分」の高齢者が増加していることがわかると思います。

少なくとも今の20代、30代が年金受給年齢になる頃には、年金受給額は現在より目減りしているはずです。

②:退職金の減少

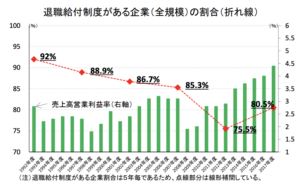

退職金制度を導入している企業の割合は、右肩下がりです。

(引用元:金融庁公式HP)

上図より1992年には92%の企業が退職金制度を導入していたにも関わらず、2017年では80.5%に減少していることがわかるはずです。

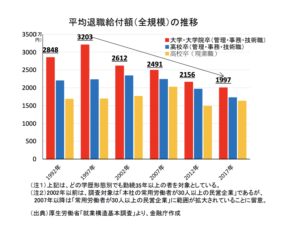

そして退職金の給付額は右肩下がりです。

(引用元:金融庁公式HP)

大学・大学院卒の場合、1997年には「3203万円」の退職金が支給されていましたが、2017年には「1997万円」まで減少しています。

上記内容より、今後も退職金が減少していくことが予想されるので、老後2000万円問題を解決するためには、計画的な資産形成が必要になるんです。

③:長寿化

日本の平均寿命は右肩上がりの傾向です。

(引用元:金融庁公式HP)

今後もこの傾向は続くと予想されています。

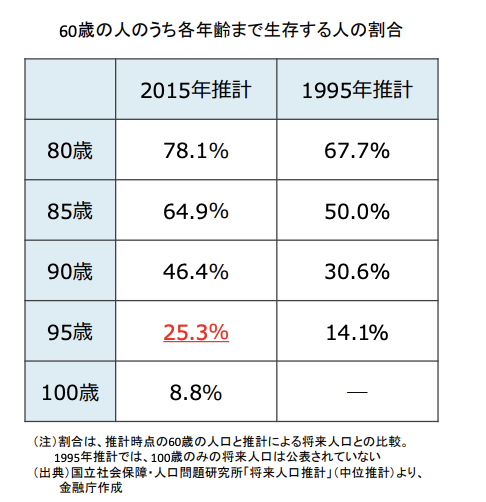

以下は「60歳の人のうち各年齢まで生存する人の割合」を示した表です。

(引用元:金融庁公式HP)

2015年時点では60歳のうち4人に1人が、95歳まで生きると言われており、『長生きによるリスク』が懸念されています。

医療の発達等、今後さらに寿命が長くなることを考えると、老後資金はこれまで以上に確保しておく必要がありそうです。

②:お金の価値は減り続けている

お金の価値は減り続けています。

以下は『モノの値段の変化』を示した表です。

(引用元:野村證券)

例えば「食パン」の場合、1970年であれば「116円」で購入できていましたが、2017年には「434円」に値上がりしていることがわかると思います。

これは『モノの価値が上がり、お金の価値が下がった』、つまりインフレが起こっているというです。

日本では経済成長を鑑み、毎年2%のインフレ率を目指しているため、今後もお金の価値が下がっていくことが予想されます。

つまり銀行預金にお金を預けておくことは、このインフレの影響を受けるので、実質お金の価値は時とともに減少することになるんです。

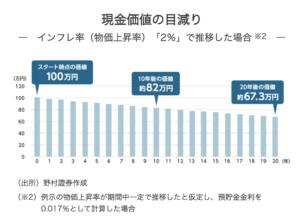

以下は「インフレ率2%の現金価値推移」を示したグラフです。

(引用元:野村証券)

銀行に預けていた100万円は10年後には実質82万円、20年後には67.3万円に目減りしていることがわかるはずです。

こう考えている人もいるかもしれませんが、銀行預金にお金を預けるだけでは、お金の価値は目減りするので、貯金も安全な行為とは言えないんです。

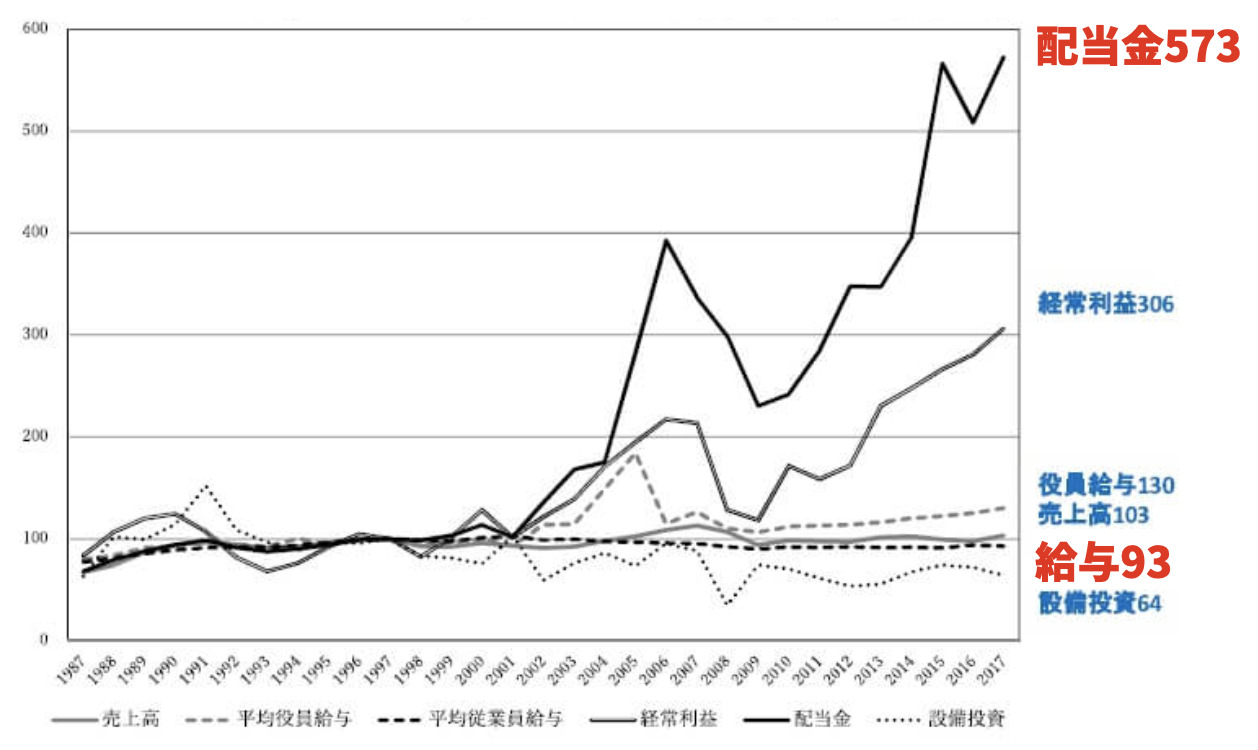

③:r>g

「r>g」この数式をご存知でしょうか。

この数式は「金融資産から得られる資金の伸び率(r)」が「給与所得の伸び率(g)」よりも大きいことを示した数式です。

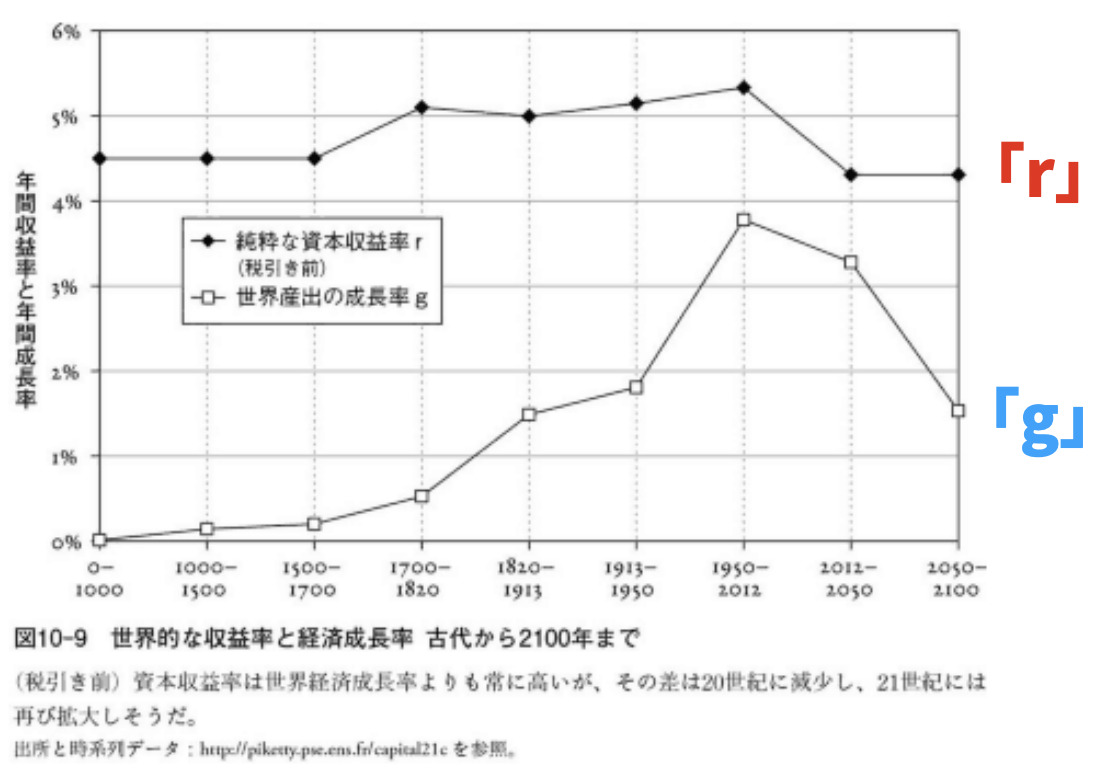

以下グラフは、過去から一環して「r>g」の数式が成り立つことを示しています。

つまり「資産を持つもの」と「持たざる者」では時間とともに貧富の差が広がるということです。

実際に日本の企業では従業員の給与所得よりも、株主への配当金を増やしているんです。

(引用元:「法人企業統計」より相川清氏作成)

しかし会社員の方も絶望する必要はありません。

なぜなら今日から株式投資をはじめ『r』の恩恵を享受すればいいからです。

投資初心者にはインデックス投資がオススメです。

投資家デビューしたい方は、以下記事を読んでみてください。

>>インデックス投資とは?メリット・デメリット6つ【わかりやすく解説】

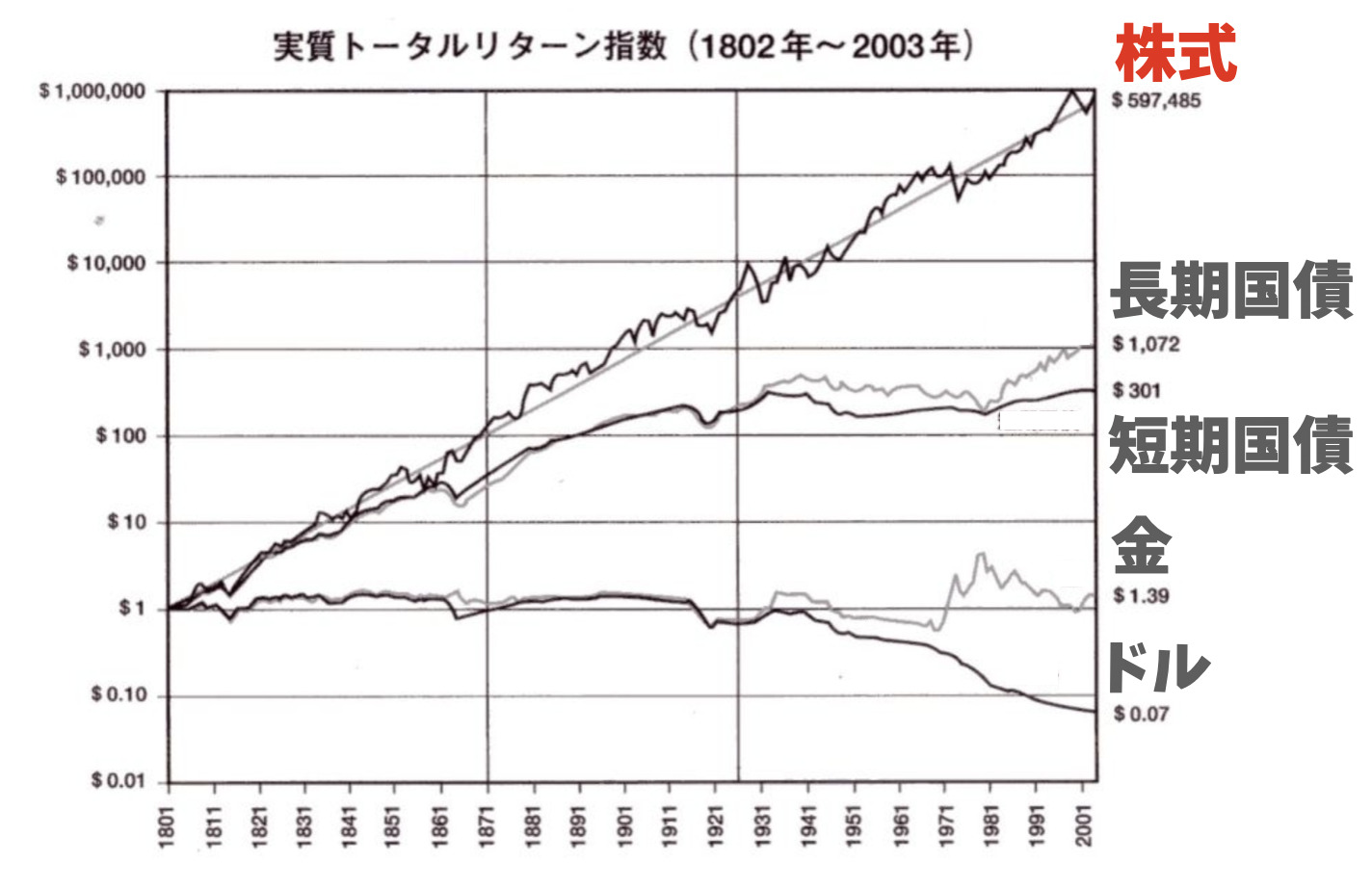

④:株式投資はリターンが高い

投資先としては株式、債券など様々な投資先がありますが、株式投資がおすすめです。

なぜなら過去200年間のデータで、債券よりも株式の方がリターンが高く、これからもこの傾向は続くと言われているからです。

(引用元:ジュレミー・シーゲル著「株式投資の未来」)

しかし債券は株式と逆相関の動きをするため、株式のリスクヘッジとして投資するのはありです。

20代であれば、株式オンリーでも問題ないですが、40代以降は債券をポートフォリオに組み入れてもいいかもしれませんね。

⑤:給与の減少、税金の高騰

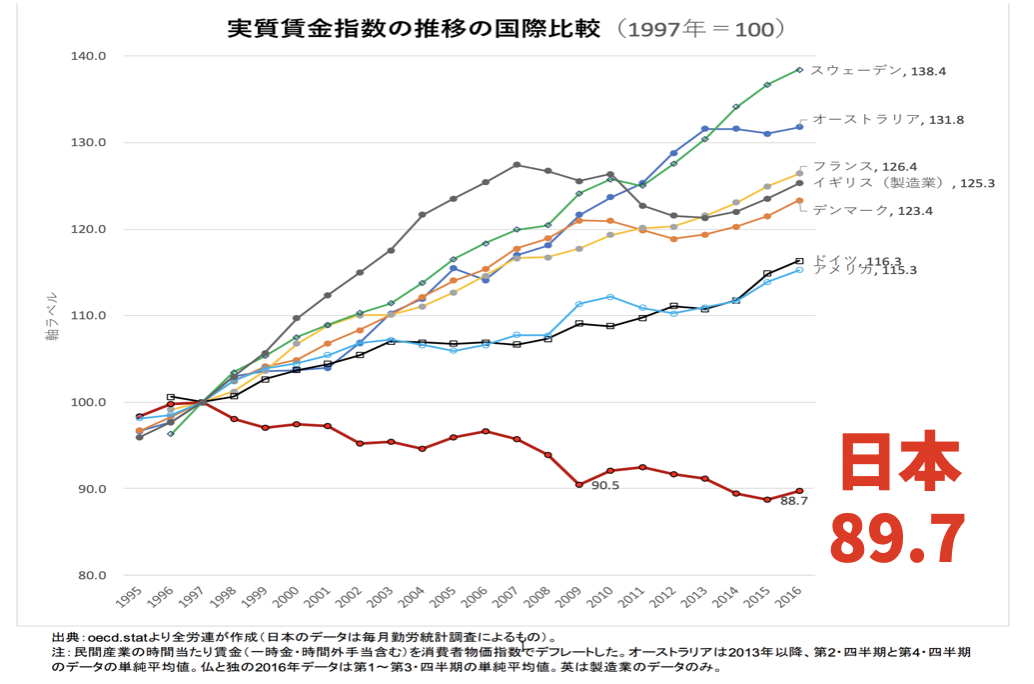

残念ながら日本の会社員の給与所得は減少傾向であり、税金は高騰しています。

以下は先進諸国の賃金推移を示したグラフです。

(引用元:全労連)

他の先進国の給与が伸びているにも関わらず、日本の給与が横ばいであることがわかるはずです。

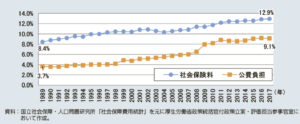

また社会保険料などの税金は高騰しています。

このような税金高騰の影響で、日本の社会人の手取り金額は減少しているんです。

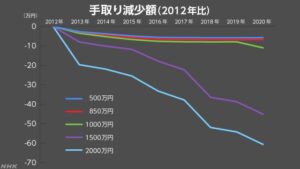

以下は年収ごとの手取り金額の推移を示したグラフです。

(引用元:NHK)

同じ年収でも昨今では手取り金額が減少しており、少子高齢化が加速することを考えると、手取り金額はこれからも減少すると予想できます。

まとめ:株式投資で資産運用をはじめよう

最後まで読んでいただきありがとうございます。

今回は『会社員が投資しないと貧乏になる5つの理由【不都合な真実がコチラ】』こういったテーマでお話させていただきました。

会社員が投資しないと貧乏になる理由は以下の通りです。

今回はの内容で危機感を覚えた方はまずは、「つみたてNISA」と「iDeCo」で老後2000万円問題を解決してください。

詳細は以下記事をどうぞ。

▼関連記事:つみたてNISAとは?始め方は3ステップでOK【わかりやすく解説】

▼関連記事:iDeCoとは?メリット・デメリット6個を解説【初心者向け】

それでは