こんな疑問にお答えします。

本記事の内容

- NISAとは

- つみたてNISAのメリット

- つみたてNISAのデメリット

- つみたてNISAの注意点

- つみたてNISAの始め方

『以下に該当する人は、つみたてNISAを利用しましょう。』

・老後資金が不安・・・

・資産運用を始めたい・・・

なぜなら『つみたてNISA』は上記のような悩みを持つ方に向けて、国が作った制度だからです。

ちなみにつみたてNISAを利用すれば、元本880万円で40年後に、2,200万円の資産を築くことができます。

※平均リターンを5%で想定

※算出方法については後述します。

ぶっちゃけ、つみたてNISAはお得すぎる制度なので、誰もが利用するべきです。

今回の記事では、実際につみたてNISAを利用している私が「つみたてNISAのメリット・デメリットと始め方」を解説します。

記事を読み終われば「つみたてNISAの全体像がわかり、つみたてNISAをスムーズに始める」ことができます。

ぜひ最後まで読んでみてください。

NISAとは

- NISAとは

- 一般NISAとつみたてNISAの違い

- NISAの利用者数

①:NISAとは

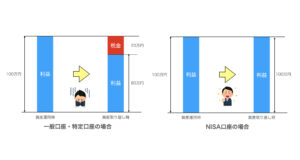

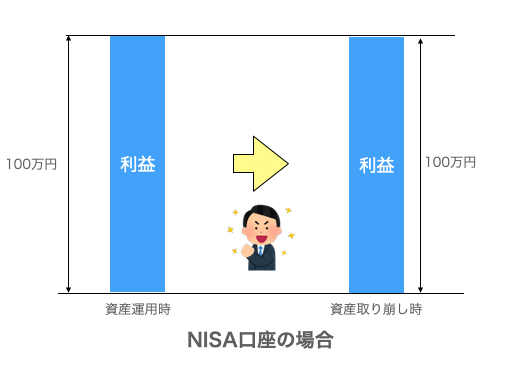

NISA(少額投資非課税制度)とは『投資によって得た利益が非課税になる制度』のことです。

通常、投資によって得た利益には20%の税金がかかるのですが、NISAを利用することで、この税金が非課税になるんですよね。

具体的にはNISAの対象となる証券口座(一般NISA口座、つみたてNISA口座)で運用した金融商品から得た利益が、非課税になります。

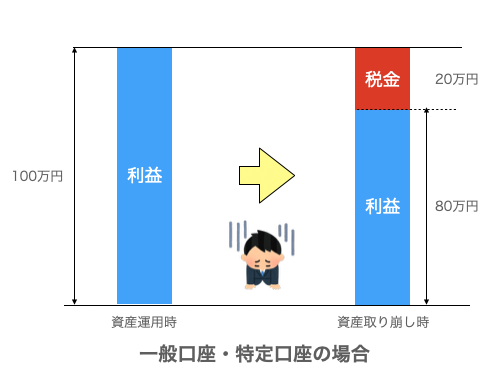

例えば投資で100万円の利益が出た場合、通常であれば20万円(=100万円×20%)を税金として支払わなければいけません。

しかしNISAの対象口座(一般NISA口座・つみたてNISA口座)を利用することで、投資で得た利益100万円を満額受け取れるんです。

メモ

NISAの愛称について・・・イギリスのISA(Individual Savings Account)をモデルにした日本版ISAとしてNISA(Nippon Individual Savings Account)という愛称がついています。

②:一般NISAとつみたてNISAの違いは?

NISAを利用できる口座には「一般NISA口座」と「つみたてNISA口座」の2種類があります。

「一般NISA口座」と「つみたてNISA口座」の違いは以下の通りです。

| 一般NISA口座 | つみたてNISA口座 | 一般口座・特定口座 | |

| 年間投資可能額 | 120万円 | 40万円 | 上限なし |

| 非課税運用期間 | 5年 | 20年 | 制限なし |

| 口座開設可能期間 | 2028年まで | 2042年まで | 制限なし |

| 投資商品 | 株・投資信託・ETF・REIT | 投資信託・ETF(投資商品が厳選) | 制限なし |

| 購入方法 | 一括or積立 | 積立のみ | 一括or積立 |

| どんな人に向いているか? | 投資中級者以上 | 投資初心者 | - |

はてな

一般口座・特定口座とは・・・一般に投資を行う際に必要になる証券口座のこと。

注意しないといけないのは、「一般NISA口座」と「つみたてNISA口座」は同時開設できないので、どちらか一つを選ばなければいけないことです。

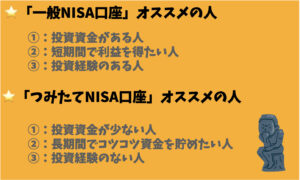

結論、以下を参考に選んでいただければOKです。

サクッとこんな感じですね。

一般NISA口座の特徴

「一般NISA口座」は投資余力があり、投資経験のある中級者向けの口座です。

理由は以下の通りです。

・短期間で多くの資金を投資できる

・個別株、REITにも投資できる

・投資タイミング、投資資金を選択できる

特に個別株投資は、企業の財務諸表、事業内容を分析する必要があるので、これから株式投資を始める初心者には不向きな投資先です。

また非課税枠を最大限活用するためには、年間120万円の資金が必要です。

つまりNISAは「年間120万円を投資に回す資金がない人」、「少額から投資したい投資初心者」には不向きな口座といえます。

つみたてNISAの特徴

「つみたてNISA口座」は、これから投資を始める初心者に最適の口座です。

理由は以下の通りです。

・毎月3万円で最大限非課税枠を活用できる

・金融庁が厳選した投資商品を選択できる

・少額・積立・分散・長期投資でリスクを低減できる

「つみたてNISA」は毎月少額から金融庁が厳選した金融商品に投資ができるので、投資初心者にはオススメの口座です。

特に金融機関の窓口で売買される金融商品は、手数料が高いぼったくり商品が多いのが減少です。

投資初心者にとって、金融庁が厳選した商品から投資先を選べることは、投資するにチャレンジする上で安心材料になるはずです。

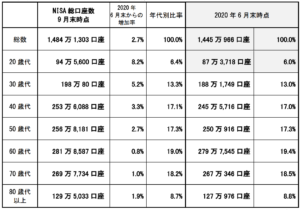

③:NISAの口座開設数は?

NISAの口座開設数は以下の通りです。

| 項目 | 口座数 |

| 一般NISA(2014年〜) | 1,209万5,813口座 |

| つみたてNISA(2018年〜) | 274万5,490口座 |

| 計 | 1,484万1,303口座 |

(引用元:金融庁HPより)

年齢別口座開設比率は以下の通りです。

(引用元:金融庁HPより)

2020年12月の就業者数は6,666万人(引用元:総務省統計局HP)なので、ざっくり就業者のうち12%(=(1,484(全口座数)-269(80代以上口座数)-129(70代口座数)-281(60代口座数)/6,666)の人がNISA口座を開設していることになります。

口座開設数は60代が最も多く、口座開設数増加率は20代が最大値となっています。

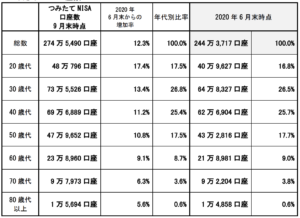

「つみたてNISA」の口座数は以下の通りです。

(引用元:金融庁HPより)

「つみたてNISA口座」は 、将来の資産形成を考えている20代、30代、40代の開設比率が高くなっています。

つみたてNISAのメリット

ここからはつみたてNISAにフォーカスして、話を進めていきます。

つみたてNISAのメリットは以下の通りです。

- 20年間非課税で運用できる

- 金融庁が厳選した商品を購入できる

メリット①:20年間非課税で運用できる

つみたてNISAの最大のメリットは『20年間非課税で資産を運用できる』ことです。

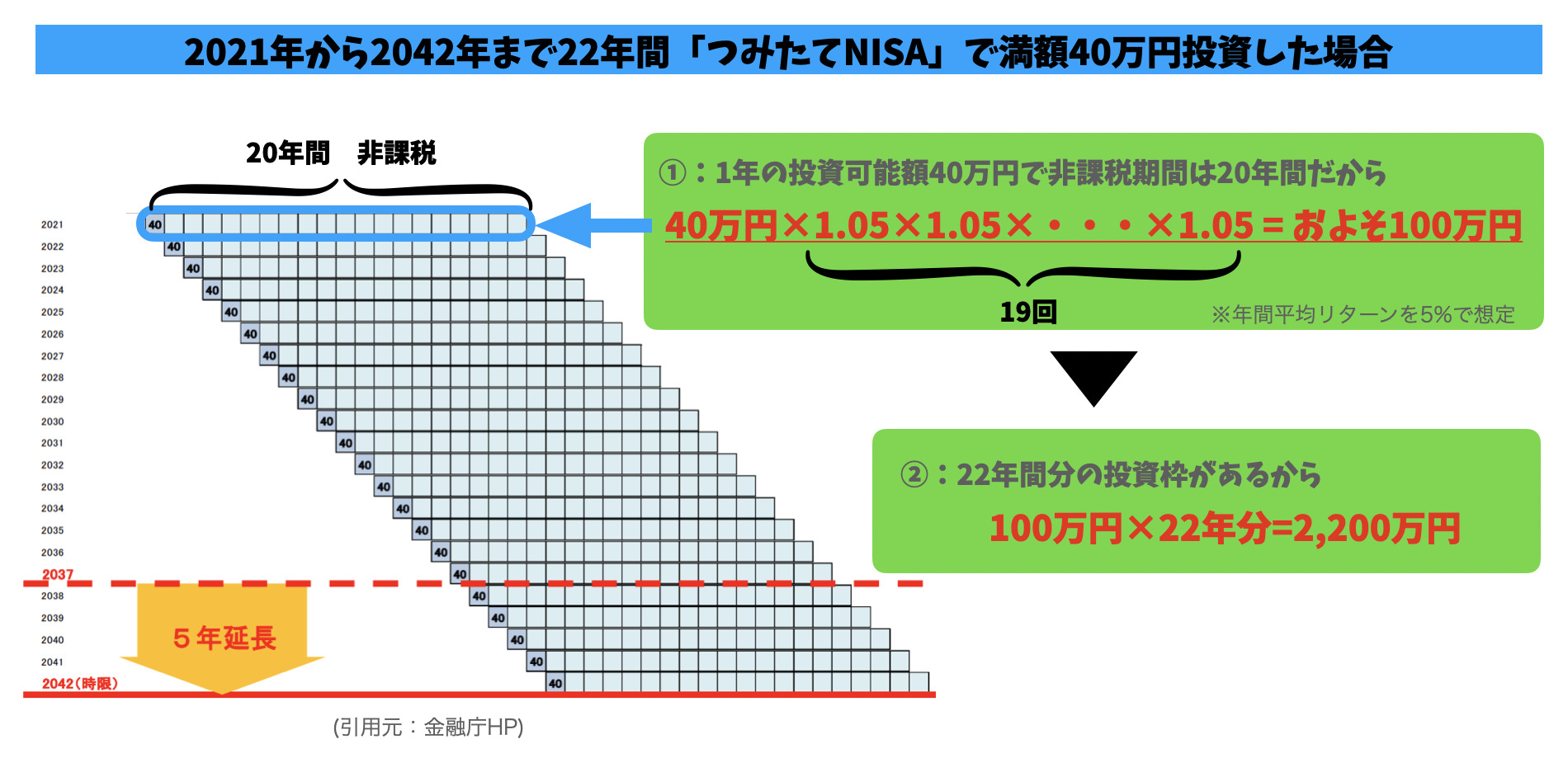

例えば2021年から2042年までの22年間「つみたてNISA口座」に40万円(非課税枠満額)を投資し、20年間(非課税期間)運用した場合の資産を計算してみましょう。

非課税枠を最大限活用した場合、2061年におよそ2,200万円(利益:1,320万円)の資産を築ける算段です。

※米国株式を長期保有した場合の平均リターンは6.5%〜7.0%(引用元:ジュレミー・シーゲル著「株式投資の未来」)。

仮に一般口座・特定口座で上記と同様の運用をした場合、264万円(=1,320×20%)を税金で差し引かれることになりますが、つみたてNISAであれば、非課税なので、2,200万円満額受け取ることが可能です。

参考

つみたてNISA口座の資金は非課税期間が終われば、課税口座で運用できます。その際にも非課税枠で発生した利益は、課税されないので安心して下さい。

メリット②:金融庁が厳選した商品ラインアップ

つみたてNISAのメリットは『購入できる商品が金融庁によって厳選されている』ことです。

つみたてNISAでは、投資信託(ETF含む)を購入することになります。

はてな

投資信託(ETF含む)とは・・・株式や債権などを組み合わせた金融商品のこと。個別株投資に比べ、分散投資ができるため、リスクが低い。

投資信託は無数の種類があり、手数料の高いぼったくり商品が多いのが現状です。

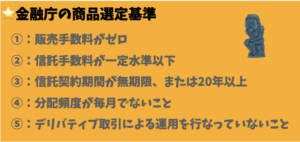

しかし「つみたてNISA」では、投資初心者がぼったくり商品を購入しないよう、金融庁が優良商品を厳選してくれています。

金融庁の投資信託選定基準は以下の通りです。

(引用元:Google)

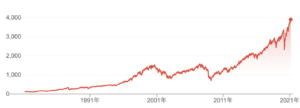

株価が下落している局面があるものの、長期的に見れば、右肩上がりに推移していることがわかると思います。

例えば「S&P500の株価指数に連動する投資信託を購入する」ということは、「この指数が今後も右肩上がりになることに投資する」という考えになります。

実際にS&P500は15年以上のスパンであれば、どの期間でも右肩上がりになっている指数です。

つみたてNISA では、こういった優良な投資信託を購入できるんです。

S&P500のような指数に投資する投資手法をインデックス投資と言います。

インデックス投資については、以下記事を読んでみてください。

>>>インデックス投資とは?メリット・デメリット6つ【わかりやすく解説】

つみたてNISAのデメリット

- 非課税投資枠の再利用ができない

- 非課税投資枠の繰り越しができない

- 損益通算ができない

- 1人1口座しか開設できない

- 現在保有中の資産ををNISA口座に移せない

- スポット購入ができない

デメリット①:非課税枠の再利用ができない

「つみたてNISA」のデメリットは、非課税枠の再利用ができないことです。

例えばつみたてNISAで運用した資産を売却した場合、その売却分の非課税枠は再利用できません。

デメリット②:非課税枠の繰り越しができない

「つみたてNISA」のデメリットは、非課税枠の繰り越しができないことです。

例えば年の途中から「つみたてNISA」を始めた場合、増額設定、ボーナス設定をしないと非課税枠満額の40万円を使いきれません。

この場合、使いきれなかった非課税枠は、翌年に繰り越せないので注意してください。

年の途中から「つみたて NISA」を始める人は、非課税枠を満額使い切るために、購入時に増額設定、ボーナス設定を利用しましょう。

増額設定、ボーナス設定に関する記事は現在用意中です。

デメリット②:損益通算ができない

「つみたてNISA」のデメリットは、他の特定口座や一般口座で保有する資産と損益通算ができないないことです。

複数の口座を使い分けて投資している場合、通常はそれぞれの損益を相殺した残りに対して税金がかかります。

つまり損を出してしまった口座は、他の利益をあげている口座と合わせることで、節税ができるんです。

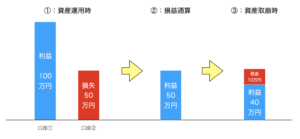

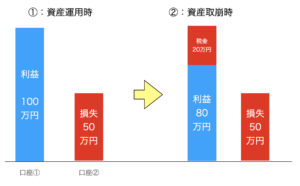

例えば100万円の利益がある口座と50万円の損失がある口座をを持っている人の例を見ていきましょう。

損失通算できる場合は、以下の通り税金が10万円、利益が40万円になります。

損益通算ができる場合

対して損益通算ができない場合、税金が20万円、利益が30万円になります。

損益通算ができない場合

損益通算することで、利益に大きな差が出ることがわかったと思います。

残念ながらつみたてNISA口座は、元々非課税の口座であるため、この「損益通算」ができません。

デメリット③:1人1口座しか開設できない

「つみたてNISA」のデメリットは、1人1口座しか開設できないことです。

まずは自分が「一般NISA口座」、「つみたてNISA口座」どちらが適しているのか考えることが大切です。

悩んだ時は、以下を参考にしてみてください。

デメリット④:現在保有の資産をNISA口座に移せない

NISA口座で取り扱えるのは新規購入した資産のみです。

現在、一般口座や特定口座で取り扱っている資産を、NISA口座に移すことはできません。

デメリット⑤:スポット購入ができない

つみたてNISAではスポット購入ができません。

スポット購入とは、株価の変動などをみて自分で購入タイミング、購入量を決定する購入方法のことです。

つみたてNISAでは、こんな感じに商品を購入することができません。

その名前の通り、毎月定額を積み立てていくことになります。

ちなみ「一般NISA」であればスポット購入は可能です。

つみたて NISAの注意点

つみたてNISAを利用する上での注意点を確認しておきましょう。

- 元本は保証されていない

- 短期でお金を増やしたい人には向いていない

- 正しい知識がなければ、損をする可能性がある

注意点①:元本は保証されていない

「つみたて NISA」は元本が保証された制度ではありません。

投資判断は自己責任で行いましょう。

注意点②:短期でお金を増やしたい人には向いていない

「つみたてNISA」は短期でお金を増やしたい人には向いていません。

上述した通り、「つみたてNISA」は20年間毎月定額をコツコツ積み立てていく口座です。

短期的に成果をあげたい人はNISA口座や特定口座を開設し、柔軟な取引を行うことをオススメします。

注意点③:正しい知識がなければ損をする可能性がある

「つみたてNISA」は正しい知識がなければ損をする可能性があります。

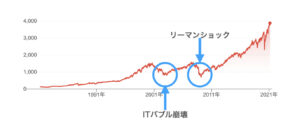

例えばS&P500も2002年のITバブル崩壊、2009年のリーマンショクで50%ほど株価指数が落ちています。

(引用元:Google)

つまり当時1000万円の資産をS&P500に投資していた場合、500万円の含み損がでていることになります。

投資に対する知識がない人は、この局面で狼狽し、資産を手放し、損をすることになります。

つまり「暴落になった際にも、その指数が右肩上がりに上がっていくことを信じることができるか、どうか」この考えは投資する上で非常に重要になってきます。

そして、そこには確固たる投資先への知識が必要になるはずです。

人にこう言われたから、この商品を購入するではなく、確固たる自分の知識を持って金融商品を選び、長期的に投資し続けれるようにしましょう。

今後当ブログでもそのお役立ちができるような記事を執筆していく予定です。

乞うご期待ください。

つみたてNISAはやった方がいいのか?

結論、預金に余裕があり、時間をかけて資産を積み上げたいのであれば、「つみたてNISA」を利用しましょう。

理由は以下の通りです。

- 長期投資に向いている

- 一般口座、特定口座より税制上お得

- 投資初心者からでも始めやすい

つみたてNISAの始め方

ここからはつみたてNISAの始め方を解説します。

以下3ステップでOKです

- 口座を開設する

- 投資商品を選ぶ

- 毎月の積立額を設定する

始め方①:口座を開設する

つみたてNISAの口座を開設しましょう。

オススメは「楽天証券」で口座を開設することです。

楽天証券をオススメする理由は以下の通りです。

①:楽天証券積立金額の1%がポイント還元される

②:楽天ポイントで投資することで楽天SPUがアップする

③:楽天銀行口座で自動入手金ができる(手数料無料)

特に積立金額の1%が楽天ポイントとして付与されるのはでかいです。

例えば楽天証券でつみたてNISAの口座を開設し、毎月満額の33,333円をつみたてた場合、毎月楽天ポイントが333円分もらえます。

※ただし、「楽天カード払い」に設定する必要有

楽天証券での口座開設方法については、以下記事に詳しく書いておりますので、参考にしてください。

>>楽天証券のメリット・デメリット9選【始め方も解説します】

始め方②:投資商品を選ぶ

投資商品を選びましょう。

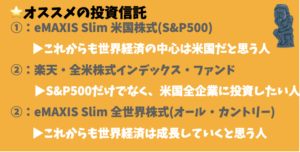

結論、オススメの商品は以下の通りです。

ちなみに私は「eMaXIS Slim 米国株式(S&P500)」につみたてNISA口座で満額投資をしています。

個人的な理由は以下の通りです。

①:米国経済が今後も世界の中心

②:米国の人口は右肩上がり

③:イノベーションはこれからも米国で起こる

④:S&P500が厳選された指数であるから

⑤:あのウォーレン・バフェットも推奨

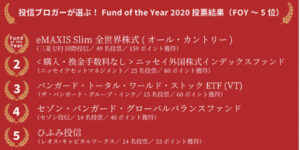

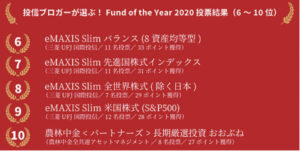

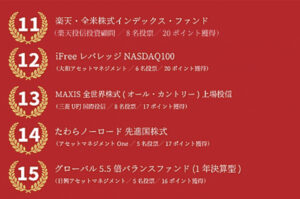

ちなみに「投信ブロガーが選ぶ!Fund of the year 2020」の結果は、以下の通りです。

米国株の魅力については以下記事でまとめています。

始め方③:毎月の積立額を設定する

最後に毎月の積立額を設定しましょう。

つみたてNISAを利用する場合、非課税枠を最大限活用するために、毎月33,333円のつみたて投資を設定することをオススメします。

ただし年の途中から「つみたてNISA」を始める場合は、毎月33,333円のつみたて投資では満額積み立てることができません。

その際は「ボーナス設定」、「増額設定」で満額40万円積み立てるようにしましょう。

参考:楽天証券で投資信託を購入する方法

実際に楽天証券でつみたてNISAで投資信託を購入する方法を紹介します。

スタバでフラペチーノ注文するくらいの難易度なんで、サクッと紹介しておきますね。

①:「楽天証券」のマイページで「メニュー」を選択する。

②:「NISA,つみたてNISA」を選択する

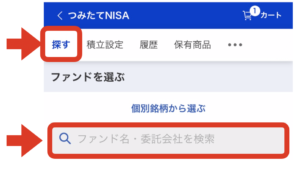

③:検索窓に購入する商品の名前を入力する。

④:自分の購入したい商品を選択する。

⑤:「一括積立注文」を選択する

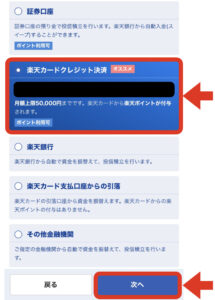

⑥:「楽天クレジットカード決済」を選択する(これで積立金額の1%がポイント還元されます)

⑦:「積立金額」を入力し、「再投資型」を選択する

⑧:「目論見書」を確認し、「確認」を選択する

⑨:「同意して次へ」を選択する

⑩:「取引暗証番号」を選択し、「注文する」を選択する

⑪:完了

まとめ

最後まで読んでいただきありがとうございます。

今回は『つみたてNISAとは?始め方は3ステップでOK【わかりやすく解説】』こういったテーマでお話させていただきました。

結論、つみたてNISAは将来の資産形成における有効な手段です。

本記事が、資産運用に取り組まれる方の一助になれば幸いです。

それでは